Энциклопедия решений. Материальные расходы в целях налогообложения прибыли (август 2024)

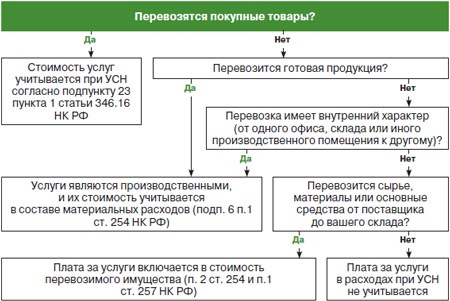

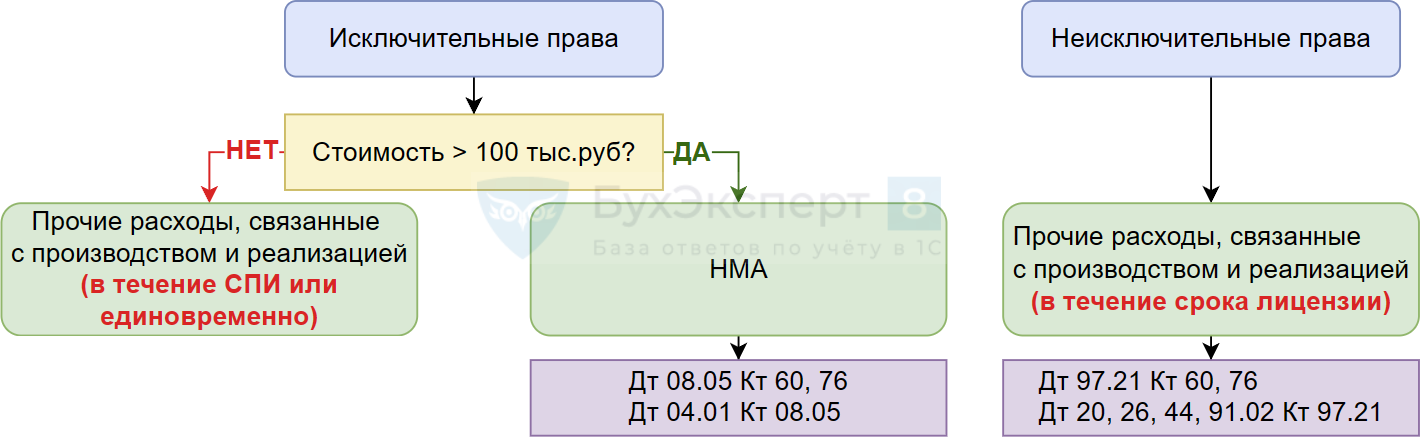

Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. В целях списания стоимости имущества, указанного в настоящем подпункте, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей;. К работам услугам производственного характера относятся выполнение отдельных операций по производству изготовлению продукции, выполнению работ, оказанию услуг, обработке сырья материалов , контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. К работам услугам производственного характера также относятся транспортные услуги сторонних организаций включая индивидуальных предпринимателей и или структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья материалов , инструментов, деталей, заготовок, других видов грузов с базисного центрального склада в цеха отделения и доставка готовой продукции в соответствии с условиями договоров контрактов ;.

_2022-57 (Таблица2).jpg "Что входит в материальные затраты")

_2022-51 (Рисунок1).jpg "Комментарий к ст. 254 НК РФ")

_2022-52 (Алгоритм).jpg "Судебная практика по статье 254 НК РФ:")

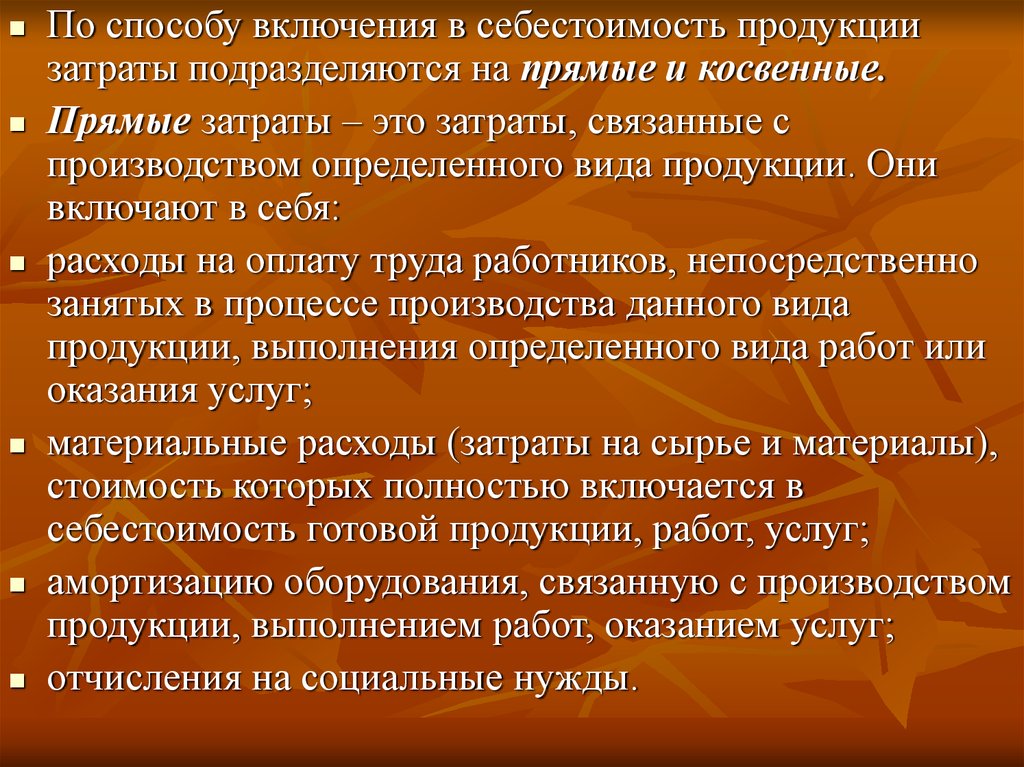

Оформить подписку. Пробный доступ — бесплатная подписка на 2 дня. Об издательстве и журнале. Классификация расходов в налоговом учете по налогу на прибыль подразумевает разделение затрат по характеру, условиям осуществления и направлениям деятельности налогоплательщика на 2 группы п. Расходы, связанные с производством и реализацией, в свою очередь, делятся на п.

- Изменения для бухгалтера в 2023 году

- В материальные расходы включается стоимость использованных в процессе производственно-хозяйственной деятельности материальных ценностей за исключением амортизируемого имущества , а также приобретенных работ и услуг производственного характера. В частности, в составе материальных расходов организациями внутреннего водного транспорта отражается стоимость:.

- Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. В целях списания стоимости имущества, указанного в настоящем подпункте, в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей;.

- В статье приведем определение материальных затрат и поясним, как правильно их рассчитать.

- Подписка на новости

- Если у вас «упрощенка» с объектом доходы Вы не учитываете никакие расходы, в том числе и материальные. Но предлагаем вам ознакомиться со статьей.

- Об 1С:ИТС.

- Оформить подписку.

- Кодексы РФ

- К материальным расходам относятся затраты на приобретение МПЗ, а также работ и услуг, которые необходимы для производства продукции, выполнения работ или оказания услуг. В нашей статье расскажем, как учесть такие траты в налоговом учете.

- Введите логин. Введите пароль.

- Стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения без учета сумм налогов, учитываемых в составе расходов в соответствии с НК , включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку, хранение и иные затраты, связанные с приобретением товарно-материальных ценностей.

Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию;. В составе расходов на топливо отражается стоимость всех видов топлива, приобретенного со стороны бензина, дизельного топлива, мазута, газа, нефти, угля, дров и т. Расходы на топливо для автотранспортных средств включаются в состав материальных затрат в расходах по обычным видам деятельности в пределах норм , утверждаемых Минтрансом России, что указывается в учетной политике организации. В составе расходов на все виды энергии отражается стоимость всех видов покупной энергии электрической, тепловой, сжатого воздуха, холода и так далее , расходуемой на технологические электросварку, электроплавку, электромеханическую обработку металлов, гальванические работы и так далее , энергетические, осветительные и другие хозяйственные нужды предприятия, а также на трансформацию и передачу покупной энергии до места ее потребления. В составе расходов на материалы отражается стоимость всех расходуемых при техническом обслуживании подвижного состава и других технических средств и устройств покупных материалов обтирочных, смазочных, лакокрасочных, изоляционных, электротехнических, крепежных материалов, различных минеральных и органических масел , запасных частей для ремонта подвижного состава и других технических средств, автомобильных шин.

_2022-61 (Таблица7).jpg)