Раскрытие информации о связанных сторонах")

МСФО (IAS) 24 «Раскрытие информации о связанных сторонах» (Related party disclosures)

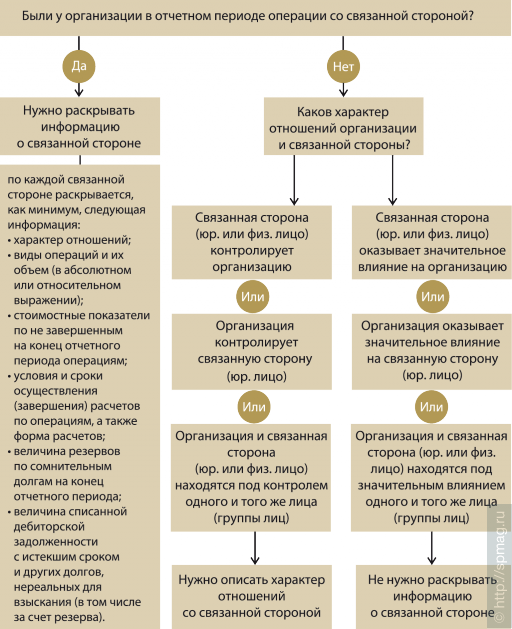

МСФО 24 посвящен вопросам отражения в финансовой отчетности информации о наличии связанных с деятельностью организации сторон, имеющих влияние на ее политику. Рассмотрим особенности применения МСФО МСФО 24 создан с целью освещения правил раскрытия в финансовой отчетности информации о влиянии на деятельность организации связанных сторон. Связь предполагает наличие определяющего воздействия стороны на какие-либо аспекты существования организации.

Международный стандарт финансовой отчетности IAS 24 "Раскрытие информации о связанных сторонах". Документ с изменениями, внесенными:. Цель настоящего стандарта - обеспечить, чтобы финансовая отчетность предприятия включала раскрытие информации, необходимой для привлечения внимания к возможности того, что его финансовое положение, а также прибыль или убыток могли быть подвержены влиянию факта существования связанных сторон, а также операций и остатков по операциям, включая обязательства с такими сторонами. Настоящий стандарт применяется: a для выявления отношений и операций со связанными сторонами; b для выявления остатков по операциям, включая обязательства, между предприятием и связанными с ним сторонами; c для выявления обстоятельств, при которых требуется раскрытие информации в соответствии с пп.

24 «Раскрытие информации о связанных сторонах»")

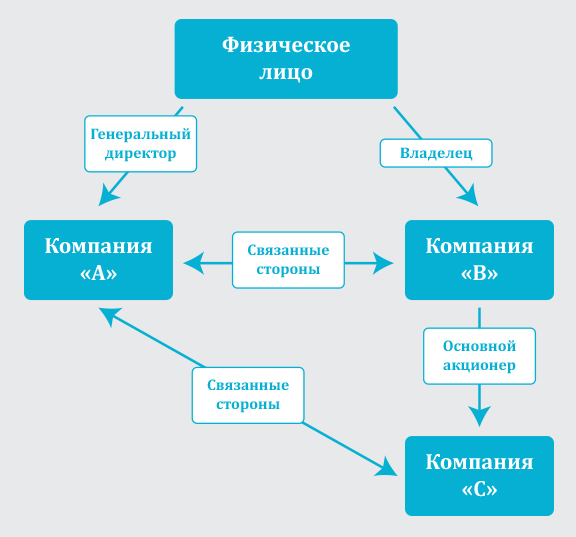

| 22 | IAS 24 «Раскрытие информации о связанных сторонах» — международный стандарт финансовой отчетности , который обеспечивает раскрытие информации в финансовой отчетности организации, которая необходима для привлечения внимания к возможному влиянию связанных сторон, а также операций и незавершенных взаиморасчетов с такими сторонами, на её финансовое положение, прибыль или убыток [ 1 ] , и действует с Связанная сторона — физическое лицо или компания, которая связана с компанией, подготавливающей финансовую отчетность. | |

| 299 | Общие положения. Сделки и взаимоотношения связанных сторон, требующие раскрытия. | |

| 145 | Об 1С:ИТС. | |

| 150 | Пункт 4 изложить в следующей редакции:. | |

| 85 | Отечественные нормативные документы в области бухгалтерского учета все в большей степени начинают соответствовать общей идее и духу МСФО - удовлетворению информационных потребностей инвесторов компаний. Потребности эти, согласно концептуальным основам МСФО, состоят в том, чтобы с удовлетворительной полнотой увидеть положение дел в компании, в первую очередь, с экономической точки зрения, и оценить степень успешности ее деятельности, то есть фактически деятельности ее менеджмента. | |

| 54 | Параллельный учет внеоборотных активов. | |

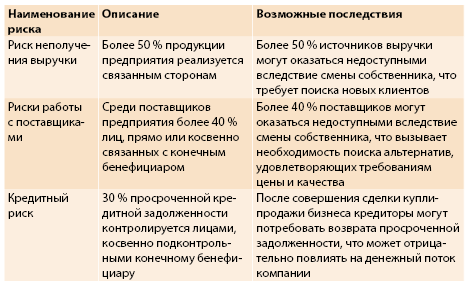

| 344 | Права инвесторов на понятную отчетность требуют раскрывать влияние связанных сторон на показатели. | |

| 218 | Цель МСФО 24 состоит в том, чтобы обеспечить раскрытие в финансовой отчетности информации, необходимой для привлечения внимания пользователя к возможному влиянию связанных с компанией сторон related parties , а также операций и непогашенных остатков взаиморасчетов с такими сторонами включая договорные обязательства по будущим операциям на финансовое положение и финансовые результаты компании. Данным стандартом регулируется только раскрытие операций со связанными сторонами. |

Международный стандарт финансовой отчетности IAS 24 "Раскрытие информации о связанных сторонах". Целью настоящего стандарта является обеспечение раскрытия в финансовой отчетности информации, необходимой для того, чтобы обратить внимание на возможность влияния на финансовое положение, а также прибыль или убыток организации факта существования связанных сторон, а также операций и остатков по операциям, включая договорные обязательства по будущим операциям с такими сторонами. Настоящий стандарт применяется:. Настоящий стандарт требует раскрывать информацию об отношениях и операциях со связанными сторонами и остатках по таким операциям, включая договорные обязательства по будущим операциям, в консолидированной и отдельной финансовой отчетности материнской организации или инвесторов, осуществляющих совместный контроль над объектом инвестиций или имеющих значительное влияние на него, которая представляется в соответствии с МСФО IFRS 10 "Консолидированная финансовая отчетность" или МСФО IAS 27 "Отдельная финансовая отчетность".

Похожие статьи

- Как связать детски свитер - Кофта спицами. Бесплатные схемы вязания. Как связать кофту на

- Как связать чехол на диван своими руками пошаговая инструкция

- Как научится вязать на вязальной машинке - Вяжем платье с жаккардами, как у Ralph Lauren / связать

- Как связать шарфик на руках - ВЯЗАНИЕ ШАРФА -ТРУБЫ СПИЦАМИ Как связать снуд с узорами